Marktumfeld belastet Kleinunternehmen

Die Geschäftsentwicklung der VR Smart Finanz wurde 2025 maßgeblich durch das weiterhin herausfordernde Marktumfeld beeinflusst. Statt des erhofften Aufschwungs setzte sich im vergangenen Jahr die Wachstumsschwäche der deutschen Wirtschaft fort. So gingen die Ausrüstungsinvestitionen preisbereinigt um 2,3 Prozent¹ zurück und lagen damit rund 10 Prozent unter dem Niveau des Vorkrisenjahres 2019.

Von dieser angespannten wirtschaftlichen Lage waren Geschäfts- und Gewerbekunden überproportional betroffen: Bei den Unternehmensinsolvenzen machten Kleinstunternehmen mit bis zu zehn Beschäftigten über vier Fünftel aller Fälle aus. Insgesamt stiegen die Insolvenzen in diesem Segment demnach auf knapp 20.000². Gleichzeitig waren kleine Unternehmen − bei anhaltend hohem Liquiditätsbedarf – von der restriktiven Kreditvergabepolitik der Banken besonders betroffen. Hinzu kamen Belastungen aus wirtschaftspolitischen Rahmenbedingungen wie hohen Energiekosten und Steuern/Abgaben sowie einer weiterhin überbordenden Bürokratie.

Geschäftsentwicklung konform zu Marktumfeld

Im Einklang mit diesem gesamtwirtschaftlichen Umfeld entwickelte sich das Geschäft der VR Smart Finanz. So führten die herausfordernden konjunkturellen Rahmenbedingungen zu einem Rückgang beim Neugeschäftsvolumen um insgesamt 4,5 Prozent zum Vorjahr auf 1,18 Milliarden Euro. Maßgeblich dafür war ein rückläufiges Objektgeschäft infolge der Investitionszurückhaltung bei Geschäfts-, Gewerbe- und Mittelstandskunden. Das Neugeschäftsvolumen verringerte sich bei den Objektfinanzierungen über alle Lösungen hinweg (Leasing, Mietkauf, VR Smart express) auf 547 Millionen Euro (-10 Prozent zum Vorjahr).

636

Mio. €

Neugeschäft

Unternehmerkredite

Unternehmerkredite

Demgegenüber blieb das Kreditneugeschäft im Zuge des anhaltenden Liquiditätsbedarfs im Zielgruppensegment stabil. So konnte das Neugeschäftsvolumen bei den Unternehmerkrediten (VR Smart flexibel und VR Smart basis) leicht gesteigert werden auf 636 Millionen Euro (+1 Prozent zum Vorjahr). In diesem Zusammenhang wuchs auch das Bestandsvolumen, bei sukzessivem Auslaufen des Forderungsbestands aus Corona-Hilfskrediten, moderat auf 3,1 Milliarden Euro (+0,4 Prozent zum Vorjahr). Das Geschäft über alternative Vertriebswege wie Finanzierungsplattformen konnte ebenfalls weiter ausgebaut werden.

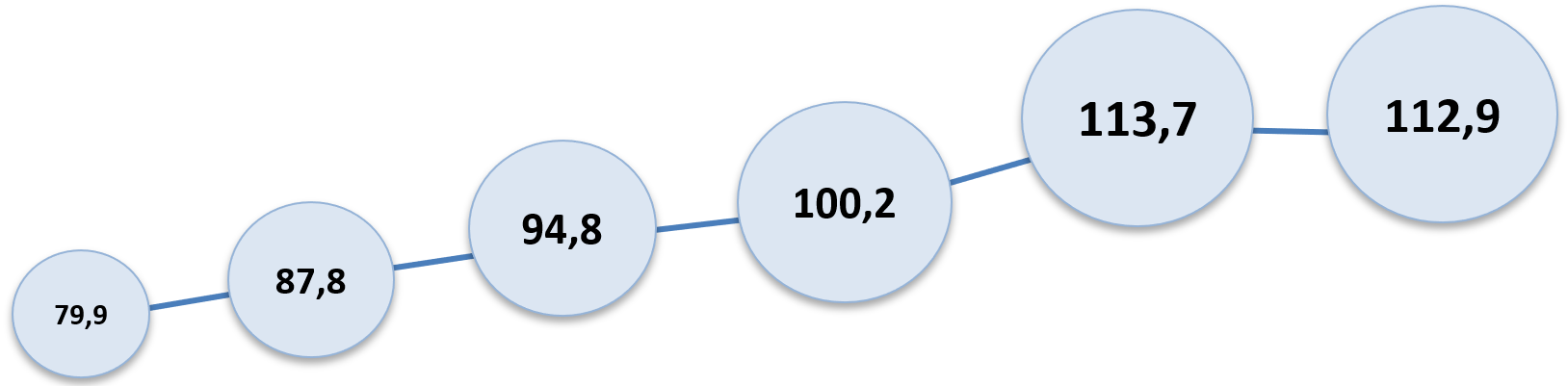

Kundenanzahl stabil gehalten

Die Kundenanzahl konnte trotz des Auslaufs von KfW-Förderkrediten mit rund 113.000 weitgehend stabil gehalten werden. Positiv entwickelte sich erneut die Kundenzahl der Mehrwertdienste (Bonitätsmanager und VR Smart Guide), die um 7 Prozent zum Vorjahr anstieg.

Kundenanzahl (in Tsd.) 2020-2025

Bankenprovision weiter gestiegen

Trotz der gegenläufigen Bewegungen im Neugeschäft verzeichnete die VR Smart Finanz aufgrund des hohen Anteils der automatisierten Fokusprodukte VR Smart flexibel und VR Smart express sowie der gestiegenen Margen erneut steigende Erträge aus dem Zinsgeschäft. Damit einhergehend wurde auch die Provision für die Partnerbanken noch einmal deutlich ausgebaut und erreichte mit rund 43 Millionen Euro einen neuen Bestwert (+8,7 Prozent zum Vorjahr).

43

Mio.

Bankenprovision

Risikovorsorge bleibt auf hohem Niveau

Die Verwaltungsaufwendungen stiegen inflationsbedingt planmäßig leicht an zum Vorjahr, woraufhin sich die Cost-Income-Ratio (CIR) um 5,1 Prozentpunkte auf 78,6 Prozent erhöhte. Auch die Risikosituation blieb anspruchsvoll. So spiegelten sich die anhaltend schwache Konjunktur und die weiter gestiegenen Insolvenzzahlen in einer leicht rückläufigen Kundensolvenzquote von 95,8 Prozent (-0,3 Prozentpunkte) wider. Um der konjunkturellen Lage und der angespannten wirtschaftlichen Situation der Kunden Rechnung zu tragen, blieben die Aufwendungen für die Risikovorsorge auf einem hohen Niveau. In der Gesamtbetrachtung führten die anhaltend hohen Risikokosten sowie das rückläufige Neugeschäft zu einem negativen Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) von -28,3 Millionen Euro (-23,4 Millionen Euro im Vorjahr).

Ausblick

Für das Jahr 2026 ist aufgrund der wachstumsfördernden Maßnahmen der Bundesregierung von einer leichten Belebung der deutschen Wirtschaft auszugehen. Ob und wann die geplanten öffentlichen Investitionen auch einen Anstieg der privatwirtschaftlichen Investitionstätigkeit nach sich ziehen werden, bleibt jedoch abzuwarten.

An diese Impulse aus Politik und Markt wird die VR Smart Finanz anknüpfen und die Kunden weiterhin mit einfachen und schnellen Lösungen bedarfsgerecht unterstützen. Zudem entwickelt die VR Smart Finanz ihr Lösungsangebot kontinuierlich weiter. Mit der erfolgreichen Einführung des VR Smart express Eco und des VR Smart basis wurde hierfür bereits eine wichtige Grundlage gelegt. 2026 sollen diese Ansätze ausgebaut werden, beispielsweise indem das Lösungsangebot noch modularer gestaltet wird. Gleichzeitig ist vorgesehen, zusätzliche Vertriebswege zu erschließen, um die Kunden über alle relevanten Kontaktpunkte hinweg anzusprechen. Dabei ist auch eine Integration der Lösungen in reale Kaufprozesse geplant.

Daneben wird die VR Smart Finanz die gemeinsame Marktbearbeitung mit den Banken weiter intensivieren, beispielsweise über den gezielten Ausbau der telefonischen Kundenansprache sowie der datengestützten Kundenansprache. Dafür werden entsprechende Smart-Data-Erkenntnisse aus Markt- und Branchenanalysen zur Verfügung gestellt.

Mit diesen Maßnahmen schafft die VR Smart Finanz die Grundlage, um auch in einem herausfordernden Marktumfeld ihre Position zu stärken und gemeinsam mit den Volksbanken Raiffeisenbanken Wachstumspotenziale systematisch zu heben.

Zur VR Smart Finanz

Die VR Smart Finanz ist ein Unternehmen der Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken. Sie ist dort die Expertin für einfache und schnelle Finanzierungslösungen sowie digitale Services rund um den Geschäftsalltag. Das Lösungsportfolio umfasst Kredit, Mietkauf und Leasing sowie die Mehrwertdienste Bonitätsmanager und VR Smart Guide. Die Lösungen sind zugeschnitten auf die Bedarfe der Geschäfts- und Gewerbekunden sowie der Kunden aus dem regionalen Mittelstand der Genossenschaftsbanken sowie weiterer Vertriebspartner.