Bitte beachten Sie auch unsere 2022er-Studie zum Thema "Kleinunternehmen im Fokus: Untersuchung von Geschäfts- und

Gewerbekunden sowie kleineren Mittelständlern vor dem Hintergrund von

COVID-19 Pandemie und Ukraine-Krieg"

Zur aktuellen Studie

Analyse des CFin – Research Center der Steinbeis-Hochschule im Auftrag der VR Smart Finanz

Kleinunternehmen in der Corona-Krise

- Digitalisierung und Innovation gewinnen an Relevanz

- Mehr als die Hälfte können sich digitalen Abschluss von Bankprodukten vorstellen

- Verstärkter Einsatz von digitalen Tools im Unternehmensalltag geplant

- Kleinunternehmen wollen Investitionen nachholen

- Fördermittel- und Investitionskredite besonders attraktiv

Die Corona-Pandemie ist für Kleinunternehmen Herausforderung und Digitalisierungstreiberin zugleich – das hat auch Auswirkungen auf das Finanzverhalten. Zu diesem Ergebnis kommt eine Analyse von VR Smart Finanz zusammen mit dem CFin – Research Center For Financial Services der Steinbeis-Hochschule, die auf einer Befragung zur ersten Corona-Welle unter 300 Unternehmen aus den Segmenten Geschäfts-, Gewerbekunden und unterer Mittelstand beruht.

„Es sind die vielen kleinen Unternehmen in Deutschland, die das Herzstück unserer Wirtschaft ausmachen, aber gleichzeitig besonders hart von der Corona-Pandemie betroffen sind. Wir wollten wissen, wie es diesen Betrieben in der Krise geht und was sie brauchen. So können wir als digitaler Gewerbekundenfinanzierer gemeinsam mit den Volksbanken Raiffeisenbanken Lösungen anbieten, die genau diesen Kunden nach und in der Krise helfen. Wie etwa den VR Smart flexibel Förderkredit, den wir zu Beginn des ersten Lockdowns insbesondere für Betriebe mit bis zu 10 Mitarbeitern auf den Markt gebracht haben.“

Dr. Markus Klintworth, Vorstandsvorsitzender der VR Smart Finanz

Krise belastet branchenabhängig und begünstigt Innovationsvorhaben

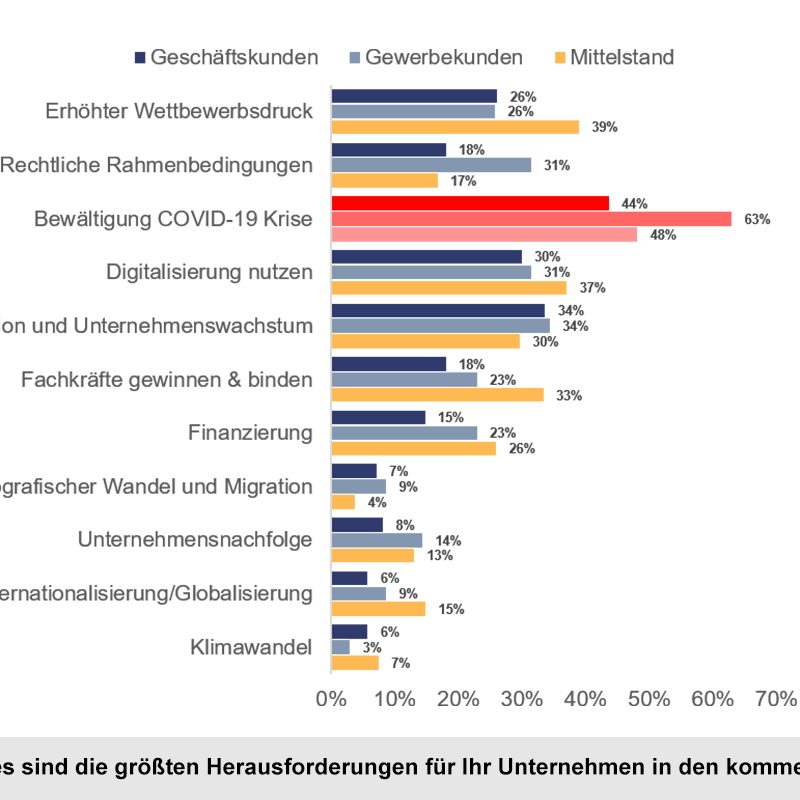

Die Analyse macht deutlich: Die Folgen der Corona-Pandemie zu bewältigen, war die größte Herausforderung für die befragten Unternehmen und kommt noch vor Problemen wie Fachkräftemangel oder Wettbewerbsdruck. Dabei spielt die Liquiditätssituation eine wichtige Rolle: So gaben beispielsweise 72 % der Befragten aus Branchen mit massiveren Liquiditätsengpässen an, während der ersten Welle staatliche Hilfen beansprucht zu haben. Darunter litten laut Analyse bestimmte Branchen stärker als andere – so war im Gastgewerbe und im Eventbereich etwa jeder zweite Betrieb von Liquiditätsengpässen betroffen, im Bereich IT/ Webservices waren es lediglich 16 %. Etwa jedes zweite Unternehmen musste im Mittel auf die Corona-Krise reagieren, indem Geschäftsbereiche pausiert oder eingestellt wurden, besonders betroffen auch hier wieder das Gastgewerbe und die Eventbranche.

Digitale Beratungs- und Produktlösungen auf dem Vormarsch

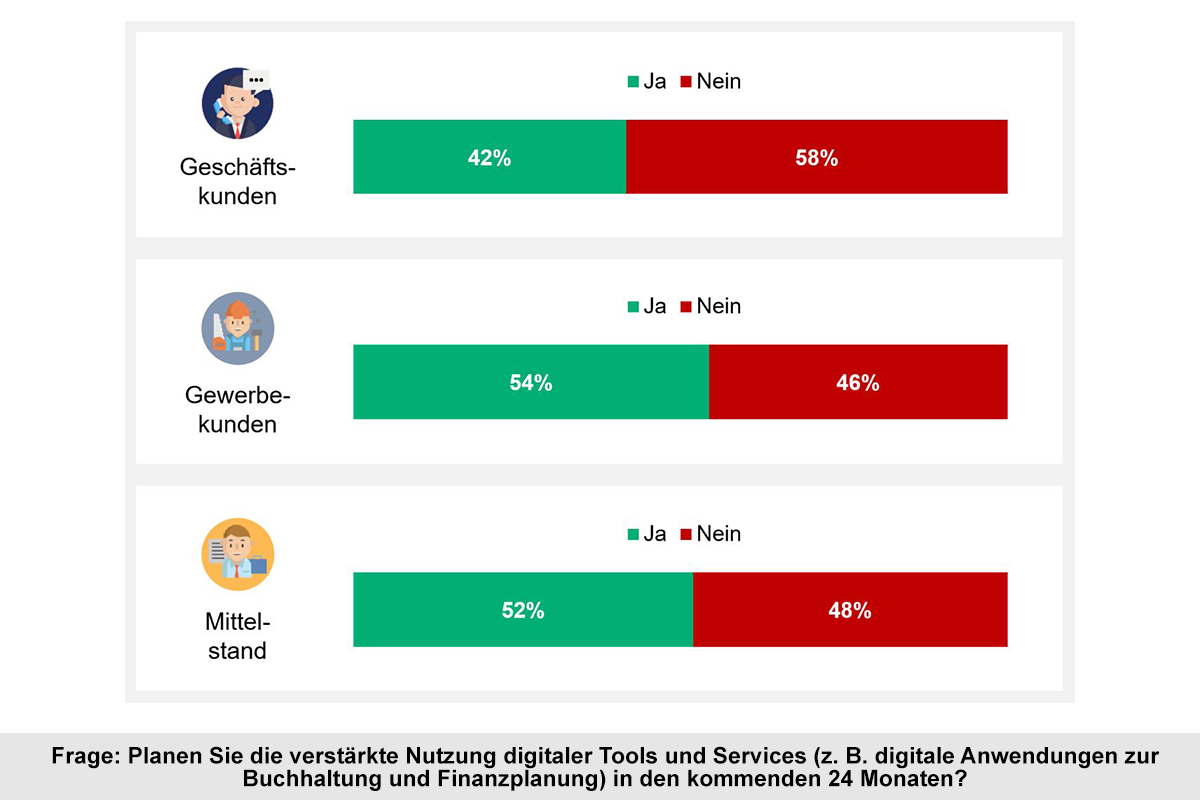

Gleichzeitig ergeben sich aus der Krise auch Chancen: So ist es für Kleinunternehmen wichtiger geworden, Innovationen im Unternehmen voranzutreiben und die Digitalisierung stärker für sich zu nutzen. Auch der Einsatz digitaler Tools wie etwa für Finanzplanung und Buchhaltung gewinnt an Relevanz. Etwa die Hälfte aller Befragten plant eine verstärkte Nutzung in den kommenden zwei Jahren. Die Affinität variiert allerdings nach Alter: Das Interesse ist besonders hoch bei Personen bis 45 Jahren. Knapp die Hälfte der Befragten plant zudem, digitale Vertriebswege weiter auszubauen.

Diese Tendenz spiegelt sich auch in der Interaktion mit der Bank wider: Mehr als zwei Drittel der befragten Unternehmen wickeln ihre Bankgeschäfte bereits online ab. Und auch wenn nur jede zehnte Firma während der Krise ein Bankprodukt digital abgeschlossen hat, können es sich mehr als 50 % der Befragten für die Zukunft vorstellen.

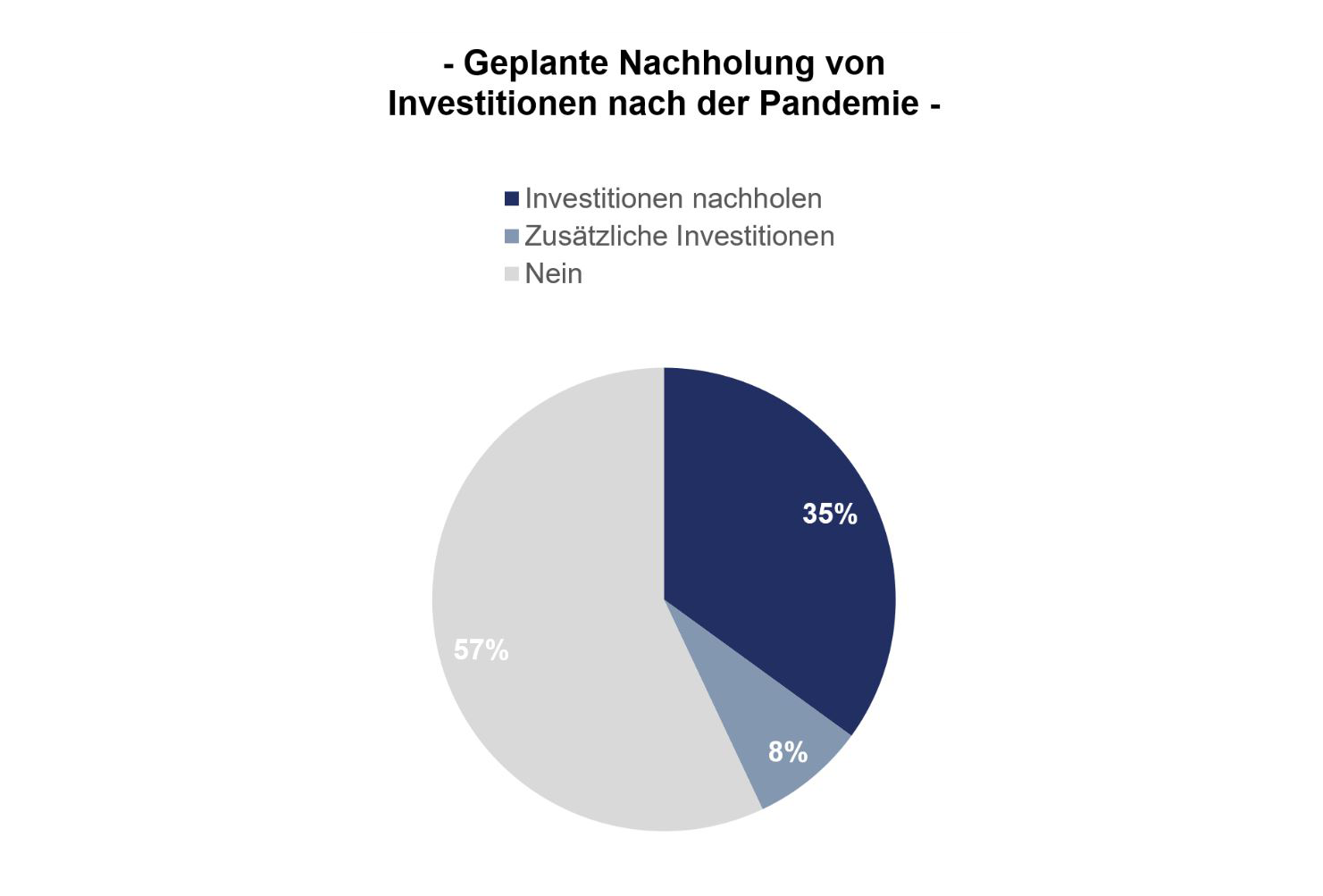

Die Krise macht Finanzierungen insgesamt für die Befragten wichtiger: Mehr als ein Drittel plant, Investitionen nachzuholen, unter den Gewerbekunden sogar jeder zweite. 8 % der Befragten wollen sogar über Plan investieren. Dabei ergibt die Analyse, dass Fremdkapital von 27 % der Firmen als Wachstumstreiber angesehen wird. Bei den Finanzierungsformen bewerten die Befragten vor allem Fördermittelkredite als attraktiv, dicht gefolgt von Investitionskrediten, Leasing und – mit einigem Abstand - Betriebsmittelkrediten.

Corona-Krise schärft Risikobewusstsein bei Kleinunternehmen

Ebenfalls zugenommen hat infolge der Corona-Krise das Bewusstsein für Risiken wie Krankheit und Marktveränderungen – insbesondere Geschäfts- und Gewerbekunden haben sich vermehrt abgesichert. Die Analyse zeigt aber auch, dass gerade bei Kleinunternehmen noch Nachholbedarf hinsichtlich der betrieblichen Absicherung besteht – so sichern sich beispielsweise knapp die Hälfte der Geschäftskunden noch nicht ab.

„Die Corona-Pandemie hat insbesondere die kleinen Betriebe in Deutschland schwer getroffen, keine Frage. Die Analyse stimmt dennoch optimistisch, denn sie zeigt, dass die Krise von Kleinunternehmern auch als Chance begriffen wird, digitale Produkte stärker für sich zu nutzen und Innovationen voranzutreiben. Ich bin fest überzeugt, dass wir nach der Krise viele Nachholeffekte beobachten werden, die den Digitalisierungsschub verstärken und letztlich zu einem wirtschaftlichen Aufschwung führen werden.“

Prof. Dr. Jens Kleine, Professor für Bankmanagement und Studienleiter am CFin

Die ganze Analyse zum Download

Sie sind interessiert an weiteren Ergebnissen der Steinbeis-Analyse?

Die komplette Auswertung können Sie hier kostenfrei herunterladen.

Über die Analyse

Die Daten der Steinbeis-Analyse wurden in der Zeit vom 1.–18. August 2020 im Rahmen einer Online-Umfrage erhoben. Die Stichprobe umfasst 300 Unternehmen aus den Segmenten Geschäfts-, Gewerbekunden und unterer Mittelstand aus verschiedenen Branchen. Befragt wurden Vertreter der Geschäftsleitung, Selbstständige und Freiberufler verschiedener Kleinunternehmen in Deutschland.